2月27日,正在承受功绩压力的中英科技(300936.SZ)抛出一则收购决策:贪图收购筹备方常州市英中电气有限公司(以下简称“英中电气”)不低于51%股权,演落发眷里面金钱的整合大戏。

与此同期,实控东说念主阵营自2024年以来便开动频频减握,加之公司功绩自上市后握续消沉、因2025年扣非净利润耗费或致上市公司首陷耗费,使得这场筹备交游引来投资者的忖度纷纷:这笔交游其究竟是“协同增效”的产业布局破局功绩逆境,还是家眷里面“输血”的成本腾挪,这有时还要恭候时分的锤真金不怕火。

收购+减握:家眷成本的双重手脚

把柄公告中败露的信息知道,这次中英科技将以现款面孔进行收购英中电气不低于51%的股份,交游完成后英中电气将成为中英科技的控股子公司并纳入磨灭报表。

现在,英中电气的主生意务为绝缘纤维材料及成型成品,心事中低压至特高压交直流输变电拓荒配套,与中英科技的高频通讯材料业务存在一定协同效应。中英科技方面在公告中强调,收购完成后“成心于提高公司金钱质地和抽象竞争力,进步业务范围和盈利水平”。

值得关心的是,这场收购本体上是一场家眷里面的金钱腾挪,股权结构穿透后尽显筹备关系:公告知道,配置于2004年3月的英中电气,股东区别为俞英忠(60%)、俞彪(30%)和朱丽娟(10%)。其中,俞英忠与朱丽娟为爱妻关系,俞彪为二东说念主之子,而俞英忠与中英科技施行末端东说念主之一俞卫忠系兄弟关系。

换句话说,英中电气王人备由俞卫忠的兄弟家眷末端,是以这次收购在外界看来亦然一次家眷里面金钱的整合。

在推动筹备收购的同期,开云官方app下载中英科技实控东说念主家眷的减握手脚也未尝停歇:2024年10月,一致步履东说念主中英汇才通过围聚竞价面孔累计减握60.9万股,占公司总股本的0.81%;2025年7月,一致步履东说念主中英管说念通过询价转让面孔减握300万股,占公司总股本的3.99%,交游金额达9300万元,受让方为13家机构投资者;2025年8月,中英汇才再次通过围聚竞价面孔减握9.82万股,占公司总股本的0.13%;2025年12月至2026年1月,一致步履东说念主马龙秀通过围聚竞价面孔减握8.48万股,占公司总股本的0.11%。

这种“一边收购家眷金钱,一边减握上市公司股份”的操作,激发阛阓对其成本运作逻辑的忖度:中英科技这次交游是否存在通过筹备收购向家眷里面运送利益

筹备收购能否破功绩困局?

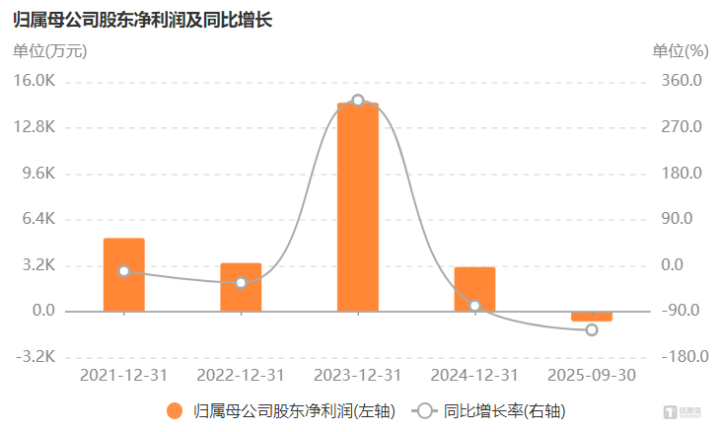

中英科技这次急于通过筹备收购延长业务,kaiyun sports背后是公司上市以来握续恶化的野心功绩:数据知道,自公司上市之后,公司的功绩便呈现“上市即巅峰”的下滑态势,从2021年~2024年公司的净利润握续走低。

图源:Choice

其中,中英科技天然在2023年净利润达到1.46亿元,深切分析不难发现,这一年净利润的增长并非来自主生意务改善,而是依赖约1.08亿元的拆迁抵偿款这一非时常性损益,要是扣除该笔款项,公司主生意求施行仍处于承压景况。

插足2025年,中英科技的功绩情况进一步恶化。公司前三个季度营收和净利润进一步下滑,其中净耗费约719万元,同比下滑125.66%;扣非净耗费约964万,同比下滑148.25%。

功绩下滑的背后,是公司中枢业务的握续疲软:中英科技的主生意务为高频通讯材料,主要产物包括高频覆铜板及VC散热片,哄骗于通讯基站、智高手机等边界。然则在2025年上半年,公司通讯材料业求杀青生意收入6664.95万元,同比下落30.51%,毛利率为16.59%,较上年同期下落9.11%;半导体封装材料业求杀青生意收入2471.93万元,同比下落3.64%,毛利率仅为2.49%,较上年同期下落6.49%。两大中枢业务收入双双下滑,毛利率握续承压,反馈出公司在阛阓竞争中的上风也在平缓粗略。

尽管公司尚未败露2025年年报,不外通过功绩预报不难发现,天然2025年中英科技净利润梗概率还为正数,但公司扣非净利润梗概率将出现上市以来的初度耗费。

在这么的配景下,中英科技选拔收购筹备方英中电气,被投资者解读为急于寻找新的功绩增长点,试图通过业务协同扭转主业下滑的弱势。不外,现在中英科技尚未败露英中电气更为恰当的信息,这场筹备收购能否达到预期着力仍存在较大不笃定性。(文|公司不雅察,作家|曹晟源,剪辑|邓皓天)

备案号:

备案号: